Por Kauany Rocha (kauanyrocha@usp.br)

O Pix, lançado em 16 de novembro de 2020 pelo Banco Central do Brasil (BCB) com o objetivo de melhorar os pagamentos no mercado de varejo para torná-lo mais seguro e eficiente, lidera como principal meio de pagamento no país, de acordo com o Relatório de Estabilidade Financeira (REF) publicado pelo BCB. Segundo o relatório, o Pix tem se mostrado uma importante ferramenta de inclusão financeira, trazendo para o ecossistema usuários que antes utilizavam o dinheiro em espécie como principal método de transação.

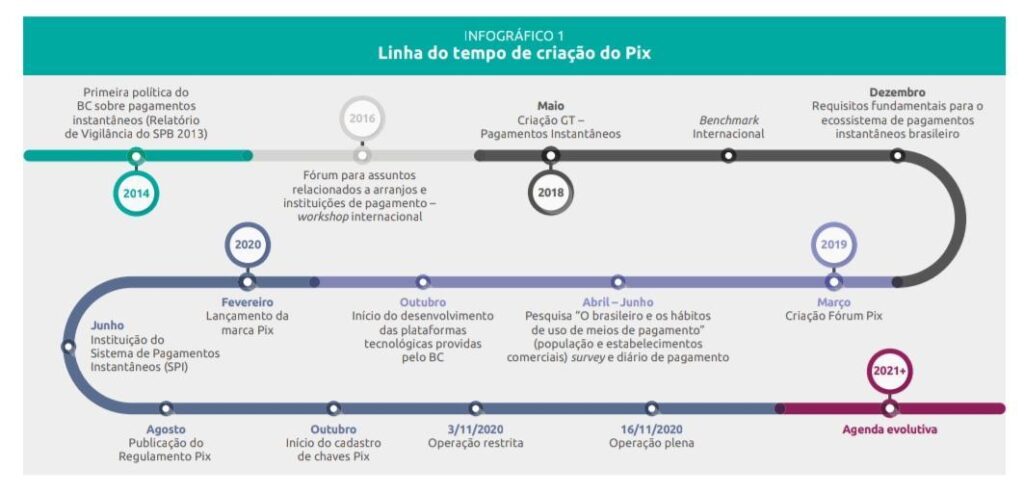

O processo de criação da ferramenta foi marcado por modelos colaborativos de trabalho. Na primeira etapa de desenvolvimento do Pix, o Grupo de Trabalho – Pagamentos Instantâneos (GT-PI) foi criado, com o objetivo de debater características básicas que deveriam ser implementadas na ferramenta, além de suas regras e infraestrutura. O projeto criou também o Fórum Pix, responsável por proporcionar transparência às decisões tomadas pelo BCB.

Dados publicados pelo BCB relatam que, após estudos e processos de consulta pública, em 5 de outubro de 2020, usuários finais puderam cadastrar suas chaves Pix pela primeira vez. Foram 25 milhões de cadastros nos primeiros dias, e, no dia 16 de outubro de 2020, o sistema entrou em operação plena.

Segundo a economista e professora da Universidade Federal de São Paulo (Unifesp), Claudia Tessari, o Pix foi uma importante inovação financeira, que beneficiou a população e as empresas brasileiras por permitir o envio e o recebimento de valores em tempo real e com menor burocracia, sem taxas bancárias e impostos públicos. De acordo com a economista, o país apresenta um dos maiores desenvolvimentos de sistemas eletrônicos devido a fatores econômicos históricos.

“O Brasil já ocupa esse lugar de grande informatização bancária desde pelo menos a década de 1990. Além disso, o país tem ainda uma forte regulação bancária por meio do Banco Central, principalmente.”

Claudia Tessari

A digitalização da economia brasileira

A necessidade de modelos mais ágeis de realização do comércio proporcionou formas de pagamento cada vez mais modernas, segundo dados da Federação do Comércio de Bens, Serviços e Turismo (Fecomercio). As facilidades criadas pelo novo modelo de pagamentos instantâneos, que se destaca pela possibilidade de realizar transferências todos os dias e a qualquer hora, desde que respeitados os limites de segurança de cada banco, estão disponíveis para pessoas físicas e jurídicas com conta em uma instituição financeira habilitada. Dados da Federação Brasileira de Bancos (Febraban) apontam que, após mais de cinco anos desde sua criação, o Pix já é utilizado por mais de 90% da população brasileira.

Tessari afirma que o Pix permite maior faturamento por parte do empreendedor, já que descarta o pagamento de taxas para bandeiras de cartão de crédito. “Como lucro é um conceito que envolve todos os custos de produção, não conseguimos afirmar definitivamente sobre o aumento do lucro. Mas, podemos afirmar sobre a tendência, sim, de aumento do valor de vendas e da diminuição do custo com as vendas”, diz.

A fluidez nas vendas proporcionada pelo sistema de pagamentos é preferida no ramo empresarial, principalmente por microempreendedores individuais. Segundo levantamentos do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae), 70% dos MEIs preferem o mecanismo para o recebimento de transações.

Para Juliana Rocha, microempreendedora do ramo alimentício, o uso do Pix é indispensável para o seu trabalho por não possuir taxas. Com o recebimento instantâneo de pagamentos, ela também consegue promover o reabastecimento do estoque de produtos de maneira mais ágil.

“O serviço [Pix] é essencial, pois não gera custo nem para mim nem para o cliente, evita deslocamento, e não preciso me preocupar em ter troco, porque isso também gerava muito transtorno antes.”

Juliana Rocha

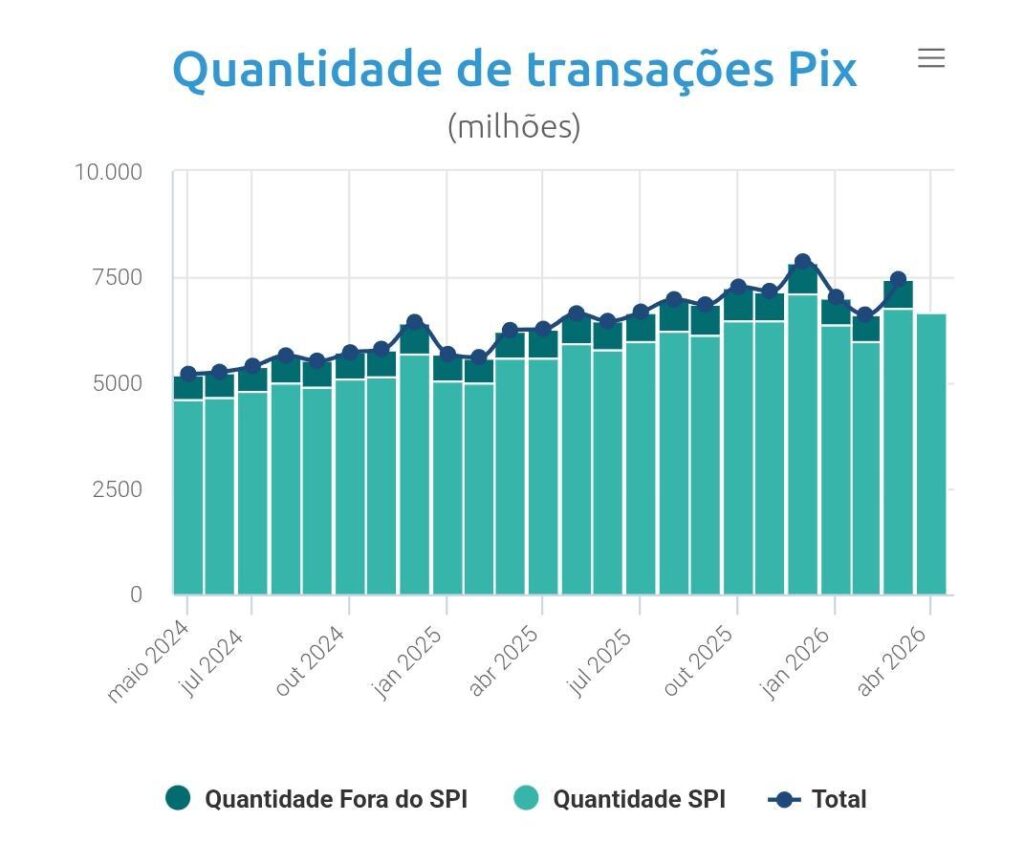

O BCB aponta que a expansão dos pagamentos digitais impulsiona significativamente a queda do uso das cédulas no país. No ano de 2025, estimativas baseadas em dados do BCB, apontaram que a utilização do dinheiro físico representou apenas 2% de todas as transações realizadas. Enquanto isso, a taxa de uso do Pix se mostra cada vez mais crescente, com 54,7% de todas as transações realizadas, de acordo com Estatísticas de Pagamento de Varejo do Banco Central.

Estudos realizados pela Global Payments em 2026 evidenciam a diminuição do uso de cartões. Os levantamentos feitos apontam que a modalidade de cartão de crédito representou 40% do volume transacionado em comércio eletrônico e 31% no comércio físico. Ao mesmo tempo, pagamentos no débito tiveram taxa de 4% no e-commerce e de 9% em pontos comerciais.

Além disso, o desenvolvimento de carteiras digitais, ferramentas que permitem que consumidores realizem pagamentos por meio de dispositivos móveis, como a tecnologia Near Field Communication (NFC), também proporcionou a queda do uso dos cartões de maneira física, aponta a Pesquisa Febraban de Tecnologia Bancária.

Segundo Tessari, o país passou por um grande aprendizado digital coletivo em tempo recorde, principalmente durante a pandemia, o que auxiliou ferramentas de transações digitais, como o Pix, a ter amplo acesso à população.

A fama do modelo brasileiro no exterior

Atravessando fronteiras brasileiras, o sucesso do sistema de pagamentos instantâneos tem inspirado a criação de sistemas de pagamentos instantâneos no exterior. Um exemplo disso, é o Bre-B, desenvolvido na Colômbia. De acordo com a Dock, fintech responsável pela infraestrutura da ferramenta colombiana, o mecanismo foi modelado por meio do estudo do Pix no Brasil.

Há também o FedNow, nos Estados Unidos. O “pix americano” — chamado assim devido à semelhança operacional com a ferramenta brasileira — foi lançado em 2023 pelo Federal Reserve Board (Banco Central dos Estados Unidos, em tradução livre). Conforme diretrizes oficiais do Fed, o sistema permite a realização de pagamentos instantâneos em tempo real e em qualquer dia, assim como o Pix. No entanto, não possui adesão obrigatória para grandes instituições financeiras.

Já o método gerido pelo Banco de la República de Colombia (Banco da República da Colômbia, em tradução livre), apesar de possuir semelhanças com a ferramenta brasileira, como o uso de chaves para transferência e a interoperabilidade entre bancos, difere-se por atuar colaborativamente com entidades privadas, utilizando de suas tecnologias já existentes para ampliar a eficiência da criação, como apontam dados técnicos da Dock.

A parceria entre fintechs brasileiras, como a PagBrasil e empresas internacionais, têm tornado possível o pagamento com Pix por meio de máquinas de cartão em países como Estados Unidos, Portugal, Paraguai e Argentina. Segundo informações da Agência Brasil, o valor transferido pelo cliente é convertido no sistema do país e enviado para a empresa responsável. A popularização do método se deu, principalmente, pela grande quantidade de turistas brasileiros nestes destinos.

Há ainda, em fase de testes, o “Pix Internacional”. O Banco Central informa que a ideia tem como base a plataforma Nexus, desenvolvida pelo Banco de Compensações Internacionais (BIS), e pretende facilitar transferências entre países e fazer o câmbio de moedas mais rapidamente e com menos custos. A tecnologia tem como objetivo a participação de diferentes países ao redor do mundo.

Críticas ao Pix

Pix tem sido também um forte alvo de críticas e foi acusado como “prática desleal” contra empresas americanas, de acordo com relatórios do Escritório do Representante de Comércio dos Estados Unidos (USTR, na sigla em inglês). Em julho de 2025, o governo dos Estados Unidos abriu uma investigação comercial contra o Brasil. O documento, divulgado pela USTR, afirma que o sistema brasileiro prejudicaria o setor de pagamentos americanos.

Em abril de 2026, o Pix voltou a sofrer críticas. Em um novo relatório produzido pelo governo estadunidense, o sistema brasileiro foi citado mais de 500 vezes, e foi posto como uma ameaça aos fornecedores de serviços de pagamentos eletrônicos dos EUA. Para Laura Ludovico, especialista e pesquisadora em direito internacional com foco em Cooperação Internacional, a independência do Brasil de tecnologias estrangeiras resultou em uma competição com operadoras de cartão americanas.

“Nós criamos nosso próprio instrumento financeiro. O resultado disso é entrarmos em uma competição com o cenário anterior, qual seja: as grandes operadoras de cartão de crédito americanas, como Visa e Mastercard.”

Laura Ludovico

Ludovico afirma que o cenário de expansão do Pix pode, realmente, ser ameaçador para quem perde o monopólio — no caso, grandes empresas americanas. Acompanhado do processo de exportação da ferramenta para outros países, a situação poderia abrir espaço para sanções: “A possibilidade de sanções é vislumbrada, mas não é uma medida sustentável a longo prazo. O Brasil não depende unicamente dos EUA para movimentar seus serviços ou garantir a ampla atuação de seu mercado. O que podemos esperar é um comportamento semelhante ao primeiro tarifaço”, afirma.

Em resposta aos relatórios estadunidenses sobre o Pix, o governo brasileiro reagiu reafirmando a legitimidade da ferramenta. Frases como “o Pix é do Brasil”, “O Pix é nosso, my friend (meu amigo, em tradução livre)” e “Ninguém vai fazer a gente mudar o Pix” tornaram-se emblemáticas na defesa ao sistema de pagamentos brasileiro em redes sociais.

Em junho de 2026, o Pix retornou à discussão após o governo norte-americano julgar o sistema de pagamentos como “injusto”, em nota publicada pela USTR. O senador e pré-candidato à presidência Flávio Bolsonaro (PL), em meio às associações feitas pelos EUA, publicou em suas redes um jingle que, em uma parte da letra, afirma que a ferramenta foi criada pelo ex-presidente Jair Bolsonaro, seu pai. A letra da canção, que contém os versos: “Pix é do Bolsonaro meu amor”, “Foi no tempo dele que chegou” e “Querem tomar o Pix, mas o povo não deixou”, evidencia a utilização da criação do mecanismo desenvolvido pelo Banco Central do Brasil como estratégia de disputa política, segundo análise realizada pelo O Globo.

Para Ludovico, a reação brasileira diante das ofensivas do governo Trump, atual presidente dos Estados Unidos, é o que poderá determinar a soberania do país. Ela argumenta que sanções impostas pelo norte global, que ocupa ainda uma grande posição de controle econômico mundial, são suficientes para que o mercado não enxergue a economia do país atacado como segura. Assim, surge a necessidade de alternativas para reverter o cenário, e o Pix é uma dessas formas de resistência: “A ferramenta proporciona um diagnóstico de que somos capazes de desenvolver e exportar tecnologia como uma potência”, afirma a especialista.

Os próximos passos do Pix

A Agenda Evolutiva do Pix, cronograma oficial do Banco Central para o lançamento de novas funcionalidades e melhorias no sistema de pagamentos instantâneos, planeja alguns lançamentos para os próximos anos, como o Pix parcelado, aprimoramento do mecanismo de devolução, maior segurança contra fraudes e o Pix Internacional.

As melhorias pretendem permitir o uso da ferramenta por brasileiros para efetuar pagamentos no exterior, padronizar o parcelamento das transações e ampliar o rastreio de fraudes, segundo o BCB. Com as novas funções, o Banco Central projeta transformações eficientes e tecnológicas no ecossistema de pagamentos brasileiro.

A MED 2.0, atualização lançada em fevereiro de 2026, é uma nova versão do Mecanismo Especial de Devolução do Banco Central. O mecanismo, criado para tornar mais eficiente a recuperação de valores em casos de golpes ou falhas do sistema, agora em sua segunda versão, visa o bloqueio em contas ligadas a golpes e o rastreio em múltiplas camadas, evitando que criminosos ocultem rapidamente o valor.

Sobre a mudança, em nota oficial, o Banco Central destacou expectativas sobre a nova atualização: “O BCB espera que, com essa medida, aumente a identificação de contas usadas para fraudes e a devolução de recursos, desincentivando fraudes. O compartilhamento dessas informações impedirá ainda o uso dessas contas para novas fraudes”. Há, ainda, a implementação de autoatendimento para contestação das fraudes, disponibilizado no ambiente Pix, conforme a nota.

No Senado, a PEC 65/2023 pretende mudar o regime jurídico do Banco Central e promover a proteção do Pix. A proposta propõe classificar o BCB como “entidade pública de natureza especial”, garantir sua maior autonomia e reforçar a instituição como uma autoridade estatal. De acordo com a proposta apresentada, a medida, ao atribuir exclusivamente ao BCB a regulação e operação do Pix, visa evitar riscos de privatização, ingerência indevida ou fragmentação da ferramenta.

Se aprovada, a proposta do senador Plínio Valério (PSDB), que é uma nova versão de um parecer de 2023, pretende mesclar autonomia orçamentária e administrativa, e promover a blindagem constitucional do Pix, preservando o sistema como infraestrutura pública digital estratégica, conforme projeções presentes no relatório do parlamentar.

(A capa desta matéria usa imagens editadas de Mauro Cateb, Freepik, starline e Banco Central do Brasil)

{kind=link}

_logo.svg){kind=link}